Eine Balanced Scorecard bildet das strategische und die strategisch besonders relevanten Bereiche des operativen Prozessmanagements ab.

Dazu werden Ziele formuliert und den Zielen Kennzahlen und Maßnahmen zugeordnet.

Um die Übersichtlichkeit zu wahren und vor allem um Wirkungszusammenhänge aufzeigen zu können, werden Ziele, Kennzahlen und Maßnahmen in einer BSC unterschiedlichen Perspektiven zugeordnet:

Im amerikanischen Original von 1992 und nach wie vor klassisch verwendet man für eine BSC die folgenden vier Perspektiven:

-

Finanzen (manchmal auch Finanzen/Ergebnisse)

Die Ziele, die in diese Perspektive aufgenommen werden, beantworten die Frage: "Welche (Finanz-) Ergebnisse wollen wir erreichen?" -

Kunden

Die Ziele, die in diese Perspektive aufgenommen werden, beantworten die Frage: "Welchen Kundennutzen stiften unsere Produkte (Dienstleistungen) und wie sollen unsere Kunden uns wahrnehmen?" -

interne Prozesse

Die Ziele, die in diese Perspektive aufgenommen werden, beantworten die Frage: "In welchen Haupt-, Hilfs- und Führungsprozessen müssen wir hervorragend sein, damit wir unsere Kundenziele nachhaltig erreichen und unsere Kunden begeistern?" -

Ressourcen (Engl: Learning&Growth; manchmal auch Entwicklungsperspektive, veraltet auch nur Mitarbeiterperspektive)

Die Ziele, die in diese Perspektive aufgenommen werden, beantworten die Frage: "Welche Ressourcen benötigen wir und wie müssen wir uns diese nachhaltig sichern, wenn wir unsere interne Prozesse hervorragend bewältigen wollen?" Wir unterscheiden "human ressources", "technical ressources" und "organizational ressources".

Wir fügen meist noch folgende Perspektiven hinzu, die besonders wichtige "Querschnitttsziele" enthalten und kommen so zur

Balanced Scorecard.SIX:

-

Kommunikation (wir unterscheiden die Kommunikation nach aussen z.B. mit den Kunden und nach innen)

Diese Perspektive ordnen wir deshalb zwischen der Kunden- und der Prozessperspektive ein. Die Ziele auf dieser Perspektive beantworten die Frage: "Wie müssen wir nach aussen und wie nach innen kommunizieren, damit wir unsere BSC Ziele nachhaltig erreichen können?" -

Innovation (im amerikanischen Original der BSC befinden sich die Innovationsziele meist auf der internen Prozessperspektive. Wir halten das Innovationsmanagment für einen nachhaltigen Erfolg aber für so essentiell, dass wir den Innovationszielen eine eigene Perspektive widmen. Da Innovationen sowohl Ressourcen- als auch Prozesscharakter haben, ordnen wir diese Perspektive zwischen der Prozess- und der Ressourcenperspektive an.

Die Ziele dieser Perspektive müssen die Fragen beantworten: "Wie erfahren wir, welche Innovationen der Markt verlangt und wie setzen wir Innovationen um, um sie als marktfähige Produkte und Dienste nachhaltig vermarkten zu können?"

Grundsätzlich ist die BSC offen für weitere sinnvolle Perspektiven. Aus Gründen der Übersichtlichkeit und für besonders wichtige Ziele lassen sich eigenständige weitere Perspektiven finden: Umweltperspektive, Lieferantenperspektive, oder auch eine eigene Perspektive "Balanced Scorecard Team"....usw. Der Phantasie und der Nützlichkeit sind hier prinzipiell keine Grenzen gesetzt.

Kaplan und Norton verwenden in Ihrem Basisartikel zur BSC aus dem Jahre 1992 folgende 4 Perspektiven:

1. Die Finanzperspektive - die Unternehmensergebnisse

Die Finanzperspektive repräsentiert das Controlling wie bisher auch. Typische Ziel- und Kennzahlenwerte sind die Finanzkennzahlen der vergangenen Periode(n), etwa Gewinne, Umsätze, Kosten, Unternehmenswert, und die Vielzahl von Bilanzkennzahlen, etc. In den Planwerten werde die zukünftig zu erreichenden Zielwerte sichtbar. Offen ist die BSC aber auch für qualitativ orientierte Ziele und Kennzahlen. Darum bezeichnen wir die Finanzperspektive auch gerne als Ergebnisperspektive und öffen sie damit auch für Ziele aus dem Non-Profit-Bereich.

Für die Praxis:

Die Ziele und Kennzahlen der Finanz- oder Ergebnisperspektive müssen die Frage beantworten:

Welche Ergebnisse erwarten wir im Unternehmen? Die Auswahl der Finanzkennzahlen in der Balanced Scorecard hängt von der Art des Unternehmens ab, den aktuellen Produkten, den Kernmärkten, etc. Sichtweise ist: Wie sieht unsere Leistungsfähigkeit in Zahlen aus.

2. Kundenperspektive - der Kundenutzen

Ein wesentliches Element der BSC Methode ist die explizite Berücksichtung der Kunden- und Marktseite. Der Nachfrage für das Produkt- oder dem Dienstleistungsangebot eines Unternehmens wird daher mit der Kundenperspektive besondere Aufmerksamkeit zuteil.

Wir versetzen uns in den Kunden und fragen: Was motiviert den Kunden, bei uns zu kaufen und nicht bei der Konkurrenz?

Die Ziele und Kennzahlen der Kundenperspektive betreffen den Kundennutzen. Wir können hier systematisieren:die eigentlichen Produkt- und Dienstleistungsattribute, das Image beim Kunden und auch die Beziehungen zum Kunden.

Neben den Zufriedenheitswerten der Kunden werden hier alle kundenbezogenen Anstrengungen betrachtet. Dazu gehören die Analyse der Kundenbedürfnisse, der Grad der Berücksichtigung dieser Wünsche, die Betrachtung von Maßnahmen zur Befriedigung der Kundenwünsche in den Geschäftsprozessen, die direkte Befragung des Kunden zu seiner Sicht, und die Darstellung in Zahlen.

Für die Praxis: Der Köder muss dem Fisch schmecken und nicht dem Angler; will sagen, dass die Kundenperspektive auch die tatsächliche Aussensicht vom Markt her und vom Kunden her darstellen muss und nicht eine Wunschsicht von innen darstellt. Daraus resultieren sehr anspruchvolle Kennzahlen mit hohen Anforderugnen an Objektivität, Validität und Realibilität. Hier werden aber auch die meisten Scorecard Fehler gemacht. Der Scorecard Kenner sieht hier auf einen Blick, ob das Unternehmen tatsächlich kundenorientiert ausgerichtet ist oder eben nicht.

Typische Kennzahlen für die Kundenperspektive sind Kundenutzen, Kundenzufriedenheitsindices, Indices zu Servicequalität, Pünklichkeit von Lieferungen, aber auch Ziele und Kennzahlen zur Kundenstruktur, der Stammkundenquote, etc.

3. Interne Prozesse - die Prozessleistungsfähigkeit

Die interne Prozessperspektive bildet die Kern- Hilfs- und Führungsprozesse mit Ihren Zielen und Kennzahlen ab. Keine

Schwierigkeiten haben hier solche Unternehmen, die bereits über ein eingeführtes Prozessmanagement verfügen. Wichtig ist aber auch hier zwischen dem strategischen und operativen Prozessmanagement zu unterscheiden. Komplex werden die Dinge insbesondere dann, wenn die Prozessziele auch noch mit Risikokomponenten adjustiert werden. Dies führt meist zu komplexen, mehrdimensionalen Kennzahlenstrukturen, wodurch leicht die Übersichtlichkeit für ein strategisch ausgerichtetes Prozessmanagement verloren geht.

Auch hier gilt deshalb: Weniger ist Mehr!

Die Kennzahlen des Prozesscontrollings sind hier gültig. Die wesentlichen Prozesskennzahlen werden für die Prozessperspektive einer BSC verdichtet und stellen als Aufwand diejenige Prozessleistungen dar, die für die Kundenzufriedenheit und damit für die Unternehmensergebnisse treibend verantwortlich sind.

Für eine realistische Darstellung von Prozesszielen und -kennzahlen müssen mindestens die ersten Schritte des Prozessmanagements eingeführt sein, sowie die Kernprozesse und die elementaren Hilfsprozesse beschrieben sein. Die hauptsächlichen Messgrößen für die Steuerung dieser Prozesse müssen definiert und ermittelbar sein. Diese Prozesse müssen laufend überwacht und aufgrund der Messgrößen gesteuert werden. "What you can't measure, you can't manage!" sagte Robert Kaplan, der Erfinder der BSC. Wir bei Steinbeis messen die Qualität der Prozesse analog zu den gängigen Reifegradmodellen.

4. Wachsen und Lernen – die Ressourcen des Unternehmens in Mitarbeitern, Technik und Organisation

"Learning & Growth" hieß diese Perspektive noch im Original von 1992. Inzwischen wird sie auch bei Kaplan/Norten als Ressourcenperspektive mit den Elementen "human ressources", "technical ressources" und "organizational ressources" bezeichnet.

Es geht um die dynamische Fähigkeit des Unternehmens, excelllente unternehmerische Prozesse überhaupt durchführen zu können und langfristig den Lebenszyklen und den Markentwicklungen folgend auch konkurrenzfähig aufrecht zu erhalten und entwickeln zu können.

Die ständige Lernfähigkeit und Entwicklungsfähigkeit aller Mitarbeiter, aber auch des technologischen Know Hows, sowie der Unternehmenstrukturen stehen im Fokus. Die entsprechenden Komponeten des Kaizen, des TQM und der einschlägigen ISO Empfehlungen finden hier ebenfalls ihren Platz.

Für die Praxis: Mut für Alleinstellungsaktivitäten zahlt sich hier aus. Eine rein quantitative Betrachtung ist zu wenig. Qualitative Komponenten und Excellenzen müssen im Vordergrund stehen.

Die Dynamik einer BSC:

BSC ist Prozessmanagement. Für alle Ziele, Kennzahlen und Maßnahmen gibt es einen Zeitstempel. Deshalb muss eine gute BSC auch die zeitlichen Wirkungszusammenhänge zwischen den einzelnen, den Perspektiven zugeordneten Zielen erkennen lassen. Bei den zugeordneten Kennzahlen spricht man dabei von einem ausgewogenen Verhältnis zwischen Frühindikatoren und Spät- oder Ergebnisindikatoren (leading und lagging indicators). In den Frühidikatoren finden sich die Leistungstreiber, in den Spätindikatoren die Ergebnisse der Unternehmensprozesse.

Im BSC Institut verfügen wir über eine sehr umfangreiche Kennzahlendatenbank, die über das Steinbeisnetzwerk ständig erweitet und branchenspezifisch angepasst wird.

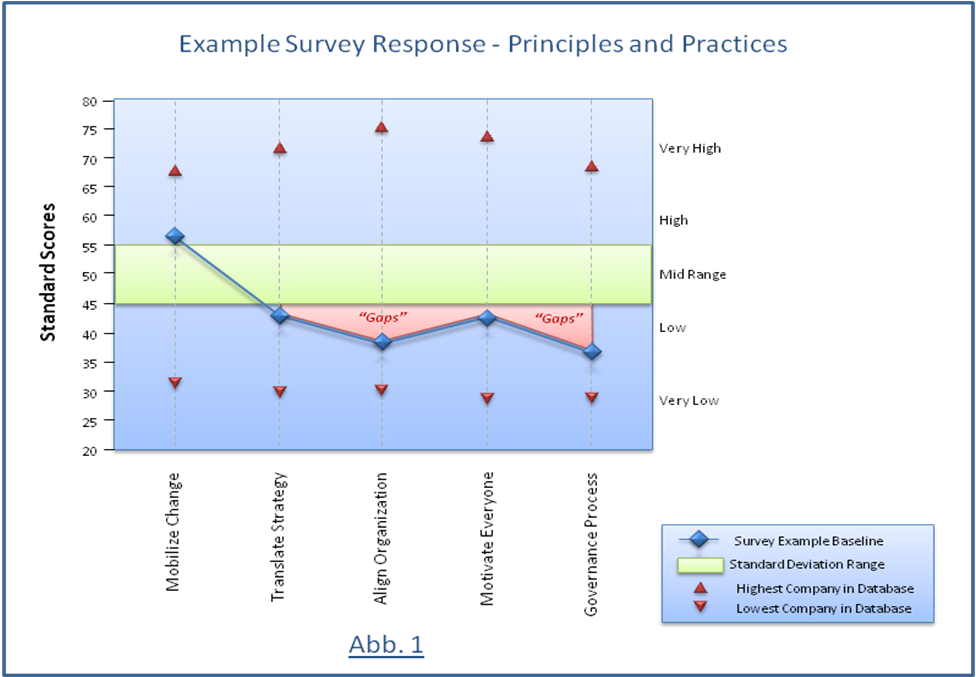

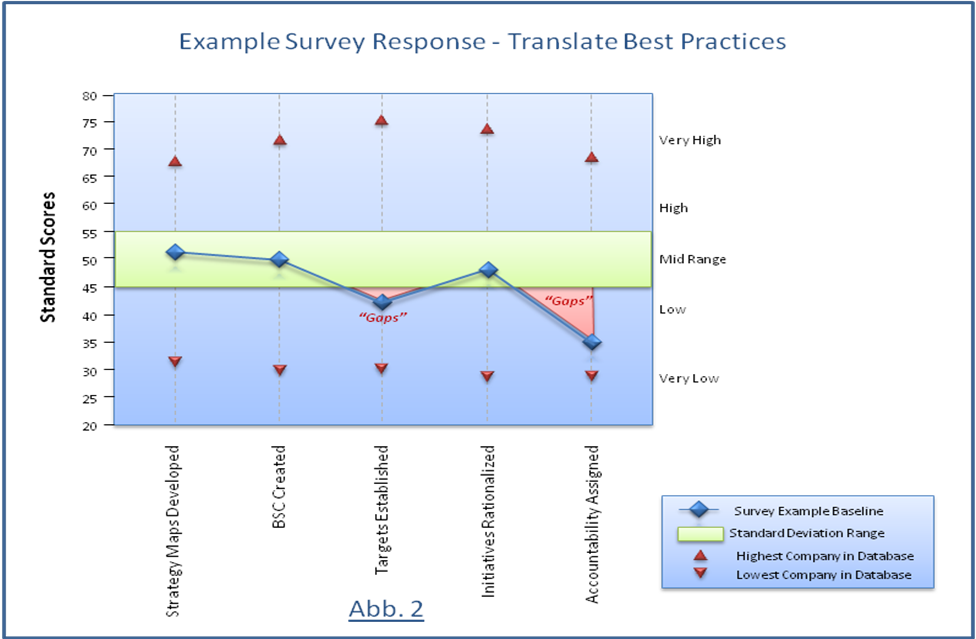

Balanced Scorecard Performance:

Es ist leider die bittere Wahrheit für Balanced Scorecards Fans, dass mehr als 50% aller BSCs in der Praxis scheitern. "Oft steht Balanced Scorecard 'drauf, aber es ist keine Balanced Scorecard drin", so Dr. Arnold Kappler beim letzten BSC Seminar an der HTW in Zürich.

Wir haben in enger Anlehnung an die Kaplan/Norton Veröffentlichung "Alignment-How to Apply the Balanced Scorecard to Corporate Strategy", Mcgraw-Hill 2006, ISBN-10 1591396905 oder in deutscher Übersetzung von Peter Horvath, u.a., Alignment-Mit der Balanced Scorecard Synergien schaffen, Schäffer-Poeschel 2006, ISBN-10 3791025228, einen Online Test zur Performance Messung von Balanced Scorecards entwickelt. Dieser Test steht registrierten Benutzern von Steinbeis BI online zur Verfügung.

Wir analysieren mit diesem Test folgende BSC Performance Faktoren:

|

BSC Performancefaktor # 1 Mobilisierung des Wandels durch operative Führung |

1.1 Das Top Management steht voll hinter der BSC 1.2 Die Gründe für den Wandel und die Weiter- 1.3 Die Führungsmannschaft macht engagiert mit. 1.4 Vision und Strategie sind klar beschrieben. 1.5 Der neue Managementweg ist verstanden. 1.6 Ein Programm-Manager ist benannt.

|

|

BSC Performancefaktor # 2 Ausrichten der Strategie auf operative Handlungen |

2.1 Die Strategy Maps sind entwickelt. |

|

BSC Performancefaktor # 3 Ausrichten der Organisation auf die Strategie |

3.1 Die Rolle der Zentrale ist gemäß der Strategie definiert. 3.2 Die strategischen Geschäftseinheiten sind 3.3 Die Unterstützungseinheiten des 3.4 Die externen Partner sind an der Strategie ausgerichtet. 3.5 Das Board of Directors ist auf die Strategie eingeschworen.

|

|

BSC Performancefaktor # 4 Motivieren, damit Strategie zum Anliegen von allen wird |

4.1 Ein strategisches Bewusstsein ist geschaffen. 4.2 Die persönlichen Ziele sind an der Strategie ausgerichtet. 4.3 Die persönlichen Anreizsysteme sind an der 4.4 Die Kompetenzentwicklung ist an der Strategie ausgerichtet. |

|

BSC Performancefaktor # 5 Strategie wird zu einem fortlaufenden Prozess |

Planungsprozess ist Strategie-basiert: 5.1 Ein BSC-Reporting-System ist etabliert. 5.2 Strategie-Review Sitzungen werden 5.3 Die Budgetierung ist mit dem Strategie-management

5.4 HR-und IT-Planung sind mit der Strategie verbunden.

Prozessmanagement und Wissenstransfer:

5.5 Das Prozessmanagement ist mit der Strategie verbunden. 5.6 Das Maßnahmenmanagement ist mit der Strategie |

Die beiden Auswertungen zeigen die normierten Mittelwerte der Stichprobe, die Streuung der Werte über die 1-Sigma Standardabweichung hinaus und Ihren individuellen Performance Wert.