Mit der Erfahrungskurve (Learning Curve) hat die Boston Consulting Group ein Messsystem entwickelt, um die Wirkung von Skalen- und Scopeeffekten auf die Produktionskosten messen zu können.

Wir präsentieren Ihnen hier ein umfangreiches Berechnungsschema zu Ermittlung der Erfahrungskurve aus der Kostenrechnung.

Kontaktieren Sie uns, wenn Sie Hilfe brauchen. Steinbeis bietet ausserdem für baden-württembergische Unternehmen zahlreiche Fördermöglichkeiten:

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Tel: 07633 94 82 66

Link zu unserer Wertetabelle mit Grafik in Google Docs

Gemäß diesem Konzept sinken die Stückkosten, wenn sich die Ausbringungsmenge/Produktionsmenge erhöht. Verknüpft werden Produktionskosten und Produktionsmenge über die "Lernrate". Dieser Wert drückt dabei die Kostensenkung durch den verringerten Zeitaufwand/Kostenaufwand bei der Produktion durch effizienteres "Arbeiten" , effizientere Technologien, etc. bei höheren Stückzahlen aus.

![]()

Die prozentuale Abnahme der Produktionskosten K um die Lernrate L folgt einer Exponentialfunktion, wenn die Produktionsmenge p sich verändert.

In Produktionsbetrieben lassen sich anhand der Lernkurven Aussagen über die Reife und Perfektion von Arbeitsgängen machen. In Dienstleistungsunternehmen ist wegen des prozentual höheren Anteils der Arbeitsleistung meist mit höheren Kosteneinspareffekten aufgrund von Lerneffekten zu rechnen, wobei allerdings gleichartige Prozesse vorausgesetzt sind.

Die Lernkurve ist dabei im wesentlichen identisch mit der Übungskurve. Die Theorie geht dabei davon aus, daß jede Verdoppelung der Ausbringungsmenge einen prozentual gleichen Rückgang der Stückkosten bewirkt. Erfahrungswerte liegen bei 20-25% Kostensenkung bei einer Verdoppelung der Ausbringungsmenge.

Folgender Link führt Sie zu einem umfangreich kommentierten Praxisbeispiel:

Erfahrungskurve - Ein Praxisbeispiel

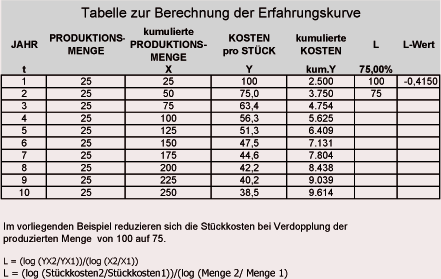

Errechnet wird die Erfahrungskurve, nachdem tabellarisch der Zusammenhang zwischen Ausbringungsmenge und Stückkosten erfasst ist.

Im vorliegenden Beispiel stellt sich bei einerVerdoppelung der Ausbringungsmenge von 25 auf 50 Stück eine Senkung der Stückkosten von 100 auf 75 heraus. Daraus errechnet sich ein Lernfaktor von 0,41. Eingesetzt in die Exponentialfunktion ergibt sich folgender Verlauf der Lernkurve:

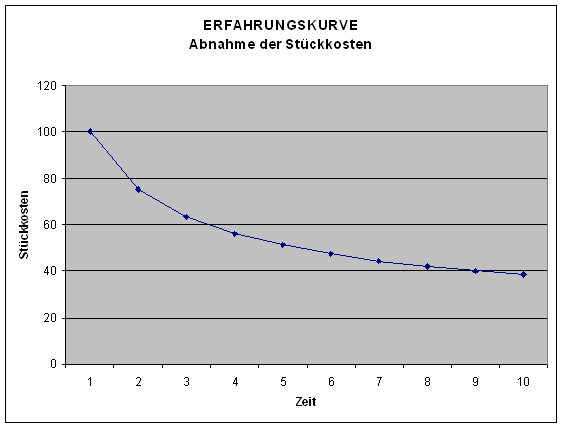

Aus obenstehender Lernkurve lässt sich schließen, dass bei einer 10-fachen Ausbringungsmenge im Verlaufe von 10 Zeiteinheiten die Stückkosten von 100 Geldeinheiten auf unter 40 Geldeinheiten reduziert werden können.

Der Erfahrungskurveneffekt resultiert aus vielen Einzelursachen, die sich in zwei Hauptkategorien zusammenfassen lassen:

- Dynamischer Skaleneffekt:

Lerneffekt (Kostensenkungs- oder Effizienzgewinn aufgrund wiederholter Arbeitsvorgänge), Effizienzsteigerung durch fortschreitende qualitative Verfahrenstechniken, Standardisierung , etc. und die Effizienzsteigerung durch Automatisierung und Rationalisierung (Produktivitätssteigerung, technischen Fortschritt).

- Statischer Skaleneffekt:

Fixkostendegression, Produktionsmengendegression (economics of scale), aber auch Verbundeffekte (economics of scope) und der Übergang zu kostengünstigeren Produktionstechnologien.

Der statische Effekt steht dabei aber im Widerspruch zur ursprünglichen Definition, die von einer kumulierten Ausbringungsmenge ausgeht; denn wird je Zeiteinheit die gleiche Menge produziert, können sich die statischen Effekte nicht ergeben.

Der dynamische Effekt verursacht, im Gegensatz zum statischen Effekt, keine automatische Senkung der Kosten. Hier muss bewusst und gezielt nach Kostensenkungspotenzialen gesucht werden.

Die Aussagekraft der Erfahrungskurve ist nach unserer Erfahrung stark branchenabhängig. Bei der Produktion homogener Produkte oder gleichartiger Dienstleistungen können hohe Einspareffekte vermutet werden.

Auf den ersten Blick sind bei personalintensiven Dienstleistungen auch hohe Kostensenkungseffekte möglich. Dagegen spricht aber die wesentlich stärkere Bedeutung von Kundenbeziehungen und die damit verbundene Individualität der Dienstleistung. Auch sind Dienstleistungen nicht "lagerfähig". Werden jedoch auch Dienstleistungen zunehmend automatisiert und standardisiert (z. B. im Bankbereich) werden vermutlich doch höhere Erfahrungskurveneffekte zu erwarten sein. Auch die stark zunehmende Reglementierung von Entscheidungsprozessen unter Risiko (Basel III, Compliance) eröffnet hohe Einsparpotentiale.

Erfahrungskurven-Theorie und Strategiemanagement:

Die Erfahrungskurven-Theorie ist nicht generell mit allen Strategieentscheidungen kompatibel. Optimal ist sie für Preis- oder Kostenstrategien. Konzentriert man sich aber allzu einseitig auf die Steigerung der Produktionsmengen entlang der Erfahrungskurven, verliert man oft den Blick für den Markt und neue geforderte Produkte (Controller-Paradox).

Es ist nicht ausgeschlossen, dass Wettbewerber mit erheblich geringeren Produktionsmengen die niedrigsten Stückkosten besitzen, wenn sie beispielsweise die Chance nutzten, ihre Produktionsstätten völlig neu planen und errichten zu können. Wir haben solche Effekte z.B. bei der Konzeption und Neuerrichtung von Großküchen nachweisen können.

Die Erfahrungkurve als Zielvorgabe:

Für Unternehmen, die bereits über ein gutes Prozessmanagement verfügen, eignet sich die Erfahrungskurventheorie zur anspruchsvollen, zugleich aber realistischen Zielvorgabenberechnung. Denkt man bei der Strategieplanung beispielsweise über einen Zeitraum, der in zwei Schritten jeweils eine Verdoppelung der Ausbringungs-/Verkaufsmenge zugrunde legt, ergeben sich aus der Erfahrungskurvenberechnung recht präsise Kosten- und Preisvorgaben, die der Planung als Sollwerte zugrundegelegt werden können.

Fazit:

Der Zusammenhang zwischen dem kumulierten Absatz eines Produktes oder einer Dienstleistung ist ein Indikator für die gesammelten Erfahrungen, bei gleichartigen Prozessen Effizienzvorteile zu schöpfen. Unsere Erfahrungswerte zeigen, dass durch solche Lerneffekte, Fixkostendegressionen, günstigere Bezugsmöglichkeiten, aber auch verbesserter Arbeitsteilung durch organisatorische Veränderungen Kostensenkungen von 20-30% gut möglich sind. Voraussetzung ist eine systematische Suche nach Verbesserungsmöglichkeiten (TQM und Kaizen), aber auch deren nachhaltige Umsetzung.

Die Aussagen der Lernkurven sind allerdings nicht als generelle Gesetzmäßigkeit anzusehen, da die Lernleistung in Abhängigkeit von der Anzahl der Wiederholungen stark von der Verarbeitungstiefe und den Möglichkeiten einer Arbeitsteilung abhängen. Generell zahlt sich aber eine systematische und auch fleißige Suche nach Verbesserungsmöglichkeiten aus.

Gerne helfen wir Ihnen bei dieser Aufgabe. Holen Sie ein unverbindliches Angebot ein: info(at)steinbeis-bi.de

Für baden-württembergische Unternehmen bietet Steinbeis zahlreiche Fördermöglichkeiten.